咨询热线

HASHKFK

HASHKFK

od体育官方网站注册网址,od体育app官网下载,od体育最新登录网址,od体育平台,od体育app,od体育app下载,od体育靠谱吗,od体育,od体育下载,od体育官方网站,od体育官网,od体育投注,od体育下注,od体育买球,od体育世界杯,od体育欧洲杯,od体育赛事,od体育开户,od体育注册,od体育登录,od体育入口PACM(Paris Agreement Crediting Mechanism)是基于《巴黎协定》第6.4条(Article 6.4)建立的国际碳信用机制,被认为是CDM的继承与升级,也是未来开展国际碳信用交易的基础。PACM通过建立一个多边管理的市场机制,以促进全球温室气体减排、帮助缔约方国家实现国家自主贡献目标、支持可持续发展。PACM的运行由“第6.4条监督机构”(Supervisory Body)管理和监督,是由作为《巴黎协定》缔约方会议的《联合国气候变化框架公约》缔约方会议(Conference of the Parties serving as the meeting of the Parties to the Paris Agreement,CMA)授权设立的监督机构。截至2025年7月,监督机构已发布一系列重要文件,支撑机制运作,包括方法学、登记系统、授权与相应调整等多个方面。同时,UNFCCC秘书处作为支持机构,支持监督委员会、运行注册系统、程序协调等。同样的,PACM也需要参与的缔约方国家指定DNA,对本国项目参与、信用授权、相应调整(corresponding adjustments)等行使权限。

目前,PACM仍处于建设阶段,尚未正式出台其机制下的减排方法学,但是已经发布了一系列针对方法学开发的标准,作为开发和审查项目方法学的基准。其中,《第6.4条机制方法学开发与评估适用V.B章节要求标准》(Application of the requirements of Chapter V.B (Methodologies) for the development and assessment of Article 6.4 mechanism methodologies)作为方法学开发的通用要求,提出了12条原则,用于指导PACM方法学的开发与审查。PACM已开始了多个方法学的公开意见征集,若推进顺利,则有望在2025年10月底发布首个方法学。

美国加利福尼亚州合规抵消计划(Californian Compliance Offset Program,CCOP)是加州碳市场(California Cap-and-Trade Program)的重要组成部分,其目标是允许控排企业使用一部分经批准的碳抵消信用来履行其减排义务,从而降低合规成本,同时推动非受管制领域的减排。美国加利福尼亚州合规抵消计划的主管机构是加州空气资源委员会(California Air Resources Board,CARB)。截至目前,CARB已批准的主要抵消方法学包括:(1)美国森林项目–包括改良森林管理、造林、避免森林砍伐;(2)城市森林项目–城市植树及管理;(3)畜禽粪便甲烷减排项目–甲烷收集与利用;(4)臭氧消耗物质销毁–回收和销毁氟利昂等物质;(5)采矿甲烷项目–捕集并利用或销毁煤矿甲烷;(6)稻田项目–改进稻田管理减少甲烷排放。该机制下产生的碳信用成为ARB Offset Credit(ARBOC),每个代表1吨二氧化碳当量减排或移除。

澳大利亚碳信用单位计划(Australian Carbon Credit Unit Scheme,ACCU)最早源自2011年《碳农场倡议法案》(Carbon Farming Initiative Act 2011),之后在2022年进行了重大改革,更名为澳大利亚碳信用单位计划。该机制一方面是合规用途,用于满足澳大利亚保障机制(Safeguard Mechanism)[2]中大型排放企业的减排义务;另一方面是自愿用途,可购买碳信用来抵消自身排放,实现碳中和目标。澳大利亚碳信用单位计划由澳大利亚清洁能源监管局(Clean Energy Regulator,CER)负责运行。该机制产生的碳信用为澳大利亚碳信用单位(ACCU)。

截至2024年1月14日,已经有1769个项目按照52个减排方法学进行了开发注册,其中有633个项目获得了碳信用的签发,累计签发量达1.401亿个ACCU[3]。从购买方来看,澳大利亚政府是ACCU的最大买方,用于支持国家减排目标。自2015年4月起,澳大利亚政府已举办15场拍卖会,签订了612份ACCU采购合同。截至2024年1月2日,在总签约采购量2.445亿个ACCU中,澳大利亚政府已完成采购8170万个[4]。其次,保障机制覆盖的高排放企业,如力拓(Rio Tinto)、必和必拓(BHP)、Woodside Energy等能源、资源企业也会购买ACCU来履行减排义务。再次,部分大型零售、航空、银行、保险和科技公司,出于净零承诺、品牌形象、社会责任目标等需要购买ACCU。也有一些跨国企业(如微软、谷歌当地分支)会购买部分ACCU,用于抵消区域排放或履行供应链减排要求。

泰国自愿减排机制(T-VER)设立于2013年,是泰国的国家级自愿碳市场,旨在推动国内自愿碳市场,以及不断提升泰国国内碳市场能力。T-VER的主管机构是泰国温室气体管理组织(Thailand Greenhouse Gas Management Organization,TGO)。T-VER纳入的主要项目类型包括能源效率提升、能源结构转换、可再生能源、废物处置、交通、森林与绿域、农业和其他,涵盖的温室气体种类包括CO2、CH4和N2O。泰国自愿减排机制产生的减排单位被称为TVER(Thailand Verified Emission Reduction)。TVER主要用于实现碳减排或碳中和承诺。

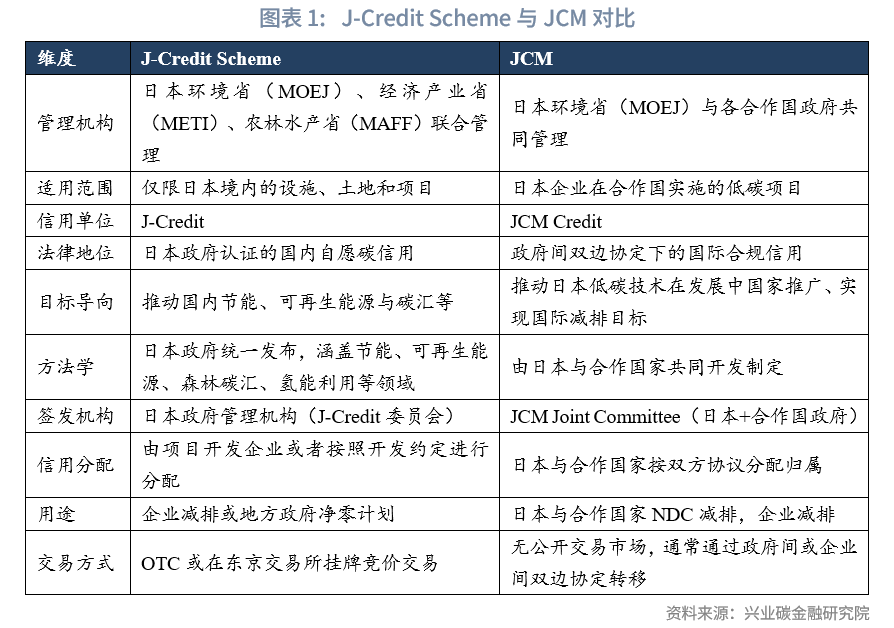

J-Credit Scheme纳入的项目类型包括:(1)能源效率项目(如高效锅炉、电机、空调、照明系统、工业节能改造等);(2)可再生能源项目(如太阳能、风能、小水电、生物质能等);(3)森林碳汇项目(如造林、森林管理、森林保育等);(4)废弃物与循环经济项目(如废气回收、废弃物资源化等)。截至2025年2月,J-Credit Scheme注册项目数量为1262个,签发的碳信用数量为1208万tCO2e。根据日本内阁于2021年10月22日通过的《全球变暖对策计划》(Plan for Global Warming Countermeasures),政府设定目标:到2030财年,J-Credit Scheme签发的碳信用数量需达到1500万tCO2e[6]。自2023年起,东京证券交易所推出 J-Credit Carbon Credit Market,允许J-Credit挂牌与竞价交易。

全国温室气体自愿减排交易市场(以下简称CCER市场)是中国国家级自愿减排机制,其建设工作最早可追溯到2009年,其法律基础源于2012年国家发展改革委发布的《温室气体自愿减排交易管理暂行办法》(发改气候〔2012〕1668号),该机制旨在鼓励非强制碳排放主体实施减排项目,支持低碳技术推广与生态保护型项目,为中国碳市场提供碳信用。在2012年至2017年之间由国家发改委主导中国核证自愿减排量(CCER)的方法学发布、项目审定注册和减排量备案等工作。在2017年之后,由于核证体系和数据透明度问题,CCER相关工作暂停。在经过多年准备之后,CCER市场于2024年1月22日再次正式启动。2024年8月,CCER市场正式受理项目和减排量登记申请,首批新登记的CCER于2025年3月6日获得签发,并在3月7日开展了首次交易。现阶段,CCER市场由生态环境部主导建设,并已发布了一系列最新的管理规范,其中《温室气体自愿减排交易管理办法(试行)》(生态环境部令第31号)目前是CCER市场的顶层制度文件,明确了自愿减排交易市场的总体思路、工作流程和各市场参与主体权责。

国际核证碳标准(VCS)是目前全球规模最大、影响力最广的自愿减排机制之一,其创立初衷是为企业、机构和项目提供一个高完整性、非政府驱动的碳减排认证机制,以支持自愿碳市场的发展。VCS创建于2005年,并于2006年正式推出第一版标准。VCS由气候组织(The Climate Group)、国际排放交易协会(IETA)和世界经济论坛等共同发起,目前由Verra负责管理。Verra是一家总部位于美国华盛顿特区的非营利组织,其主要职责包括:(1)制定与维护VCS标准及方法学;(2)审核与批准第三方验证机构(VVBs);(3)管理VCS注册系统(Verra Registry);(4)监督VCUs(Verified Carbon Units,即VCS机制下签发的减排量)的签发、追踪、注销与转让;(5)协调与其他机制(如CORSIA、ART TREES、SD VISta等)的衔接。

黄金标准(GS)设立于2003年,由世界自然基金会(WWF)、Helio International及其他国际非政府组织(NGO)共同发起,初衷是在《京都议定书》机制(尤其是CDM)下,提高减排项目的环境完整性与可持续发展贡献。事实上,GS最初是为CDM和JI(联合履约机制)项目提供一个“质量标签”(quality label),后逐步扩展为独立的自愿碳减排标准体系,即Gold Standard for the Global Goals(GS4GG)。目前,GS的管理机构为Gold Standard Foundation(金标基金会),总部位于瑞士日内瓦,其主要职能包括:(1)制定与维护GS标准及方法学;(2)认证第三方审核机构(VVBs);(3)管理Gold Standard Registry(注册登记系统);(4)审批、签发和追踪碳信用;(5)评估项目的减排贡献与可持续发展共益(SDG Impacts)。

CAR发布的方法学涉及林业与土地利用、农业、废弃物管理、工业过程、草原与土壤碳等领域。在CAR机制下,将会签发两种碳信用。第一种是CRT(Climate Reserve Tonnes),是基于CAR通过批准的方法学开发的项目,在完成监测、报告、验证(MRV)后,由CAR审核通过并签发的碳信用。CRT在CAR Registry注册登记签发,可自愿使用,无法律强制要求。第二种是ARBOC(Air Resources Board Offset Credit),由CAR注册的特定项目类型(如森林、甲烷回收、ODS销毁)在满足加州碳市场的法规与额外性要求后,经CAR审核与CARB再次复核后签发的碳信用。ARBOC在CARB CITSS(Compliance Instrument Tracking System Service)系统签发,可以用于加州碳市场的合规抵消,且受加州《全球变暖解决方案法案(AB 32)》监管。

在方法学体系中,Plan Vivo并不像VCS那样有大量细分的行业方法学,而是采用一种灵活、社区主导的项目设计体系,称为Plan Vivo Standard。所谓社区主导,即由社区团体或农户组成的合作社主导,项目管理者仅作为协调者。事实上,Plan Vivo是一个以社区为核心、注重自然与社会共益的自愿碳标准,即通过签发碳信用,奖励小农户和社区的生态管理行为(如造林、农林复合经营、土壤碳增加、湿地恢复等)。具体来说,每购买1份Plan Vivo碳信用所产生的资金,至少有60%会直接流向项目参与者。因此,Plan Vivo发布的众多方法学集中在上述领域,如植树造林/农林复合、森林保护、土壤碳项目、湿地/红树林恢复、社区生态项目。Plan Vivo签发的碳信用被称为PVC(Plan Vivo Certificate)。

在设立背景方面。CDM和PACM都是脱胎于联合国气候变化框架公约下通过的关键文件,用于推动全球的温室气体减排工作,加强国际间合作,并通过发达国家资助发展中国家项目实现减排。加州CCOP和澳大利亚ACCU源自本国碳定价与履约政策,服务于强制排放交易体系。T-VER与J-Credit则属于政府主导的自愿机制,用以推动国内低碳转型;而JCM是日本主导的国际双边机制,体现国家间减排合作。而CCER市场既属于政府主导的自愿机制,还服务于本国的强制碳市场。VCS、GS、ACR、CAR和Plan Vivo均由民间机构创建,以应对市场对高质量、自愿抵消信用的需求,其中VCS和GS为国际标准体系,ACR与CAR更偏重北美市场。总体而言,这些机制构成了从国际条约型、国家政策型到非政府市场型的多层次碳治理体系,反映出减排机制多元化的特点。

在管理机构方面,管理机构的性质与治理结构直接决定了机制的合法性、透明度和市场信任度。CDM由UNFCCC执行理事会(EB)监督,PACM则由《巴黎协定》第6.4条监督机构管理,均属联合国体系内的国际多边机构。加州CCOP由CARB负责,澳大利亚ACCU体系由清洁能源监管局(CER)管理,CCER市场由国家生态环境部负责,均体现强监管、合规导向的管理特点。T-VER和J-Credit分别由泰国温室气体管理组织(TGO)与日本环境省牵头管理,均属于政府主导的国内框架。JCM则为日本与合作国政府的双边管理架构。而VCS、GS、ACR、CAR和Plan Vivo均由非盈利机构管理,确保一定的独立性和公正性。总体来看,国际条约型机制强调多边治理,政府主导机制强调行政监管,独立机制更重独立性与市场化管理。

在方法学类型方面,方法学是自愿碳市场完整性和减排量可信度的核心,各机制在制定方法学时体现出不同的政策目标与技术深度。CDM形成了全球最系统的方法学体系,涵盖能源、工业、农业、林业、废弃物等领域,并被多数机制借鉴。PACM作为CDM的延续,在原有的基础上增加了对应调整与可持续发展评估指标等要求。加州CCOP和澳大利亚ACCU体系的方法学更具政策导向性,既要符合区域特质,还要与国内的强制排放交易体系做到良好衔接。T-VER、J-Credit与JCM的方法学普遍参照CDM框架,但更简化、易实施;JCM还允许国家间联合开发技术转移型方法学。CCER市场的方法学则按照社会期待高、减排机理清晰、数据质量有保障、社会和生态效益兼具、可以实现有效监管等原则逐步出台新的方法学,稳妥推进CCER市场的建设。VCS、GS、ACR、CAR和Plan Vivo均根据各自管理机构的理解和机制发展的需要自行开发或者改变沿用其他减排机制良好的减排方法学。其中,VCS拥有全球最丰富的第三方方法学库,GS则引入SDG共益评估模型,Plan Vivo的方法学强调社区参与和社会公平性。总体来看,各自愿减排机制覆盖的领域比较接近,但是在具体核算方法和项目要求方面均存在一定差异。但是在近期碳信用质量备受质疑的情况下,各机构也在不断优化更新减排方法学,以提升碳信用的环境完整性和减排量的准确性和保守性,以期更好地获得市场认可。

在适用场景方面,尽管各类碳信用都可以用于实现减排,但是不同机制服务于不同层级的气候治理与市场需求。CDM与PACM主要面向国家间履约与国际合作;加州CCOP与澳大利亚ACCU服务国内排放受控企业履约需求;T-VER与J-Credit更多面向国内自愿减排与企业ESG战略。CCER市场既为全国碳市场和地方碳市场提供了灵活履约机制,同时也为国内企业、供应链和大型活动的减排提供了有效途径。VCS、GS、ACR、CAR及Plan Vivo主要服务全球自愿碳市场,为企业实现碳中和、供应链减排及可持续金融提供支持。对于VCS、GS、ACR、CAR,还适用于CORSIA机制。总体来看,国际机制注重履约和互认,国家机制强化政策衔接,独立机制推动多样化减排与社会参与,共同构成全球碳信用体系的互补格局。

在交易平台方面,交易平台决定碳信用的流动性和市场化程度,不同减排机制的交易平台也不同。国际上各自愿减排机制除了可以在各自的注册登记系统内完成交易外,部分碳信用还可以通过中介机构或者交易所进行采购。其中,中介机构既包含交易经纪商(broker),也包括交易平台(marketplace),一种碳信用聚合类平台,如Cloverly Marketplace。在交易所方面,Carbon Trade Exchange、AirCarbon Exchange、Xpansiv的CBL交易市场是目前全球范围内最主要的碳信用交易所,其交易产品基本包含了CDM、VCS、GS、ACR、CAR的碳信用。全球重要交易所如洲际交易所(ICE)和欧洲能源交易所(EEX)旗下的Nodal Exchange也分别推出了碳信用的交易产品,前者重点支持美国的碳信用产品,后者则主要支持CDM、VCS和加州CCOP碳信用的交易。此外,新加坡的Climate Impact X(CIX)交易所近期发展迅猛,提供了基于自然解决方案的碳信用、工程类碳移除碳信用、社区类碳信用、可持续农业类碳信用的交易产品,涵盖VCS、GS、ACR、CAR等自愿减排机制。在交易中介方面,例如BeZero、Sylvera、Calyx、Terrapass等也可以为客户提供碳信用的买卖服务。但需要说明的是,交易所和中间商并非全盘接纳各减排机制签发的各类碳信用,各机构会根据其对碳信用的认知和支持情况筛选符合其标准的碳信用供给用户购买。相比之下,重启后的CCER市场则只能在北京绿色交易所开展交易。总体而言,目前各类自愿减排机制交易场所较为分散、灵活性高,为不同交易用户提供了多种交易场所选择。但这同时意味着各类碳信用交易分散,各类碳信用的交易价值无法得到同等对待。

(1)发行情况。独立信用机制仍然是全球碳信用最主要的来源,在2024年共签发了2.9亿个碳信用。在项目类型方面,基于自然的碳移除项目、可再生能源项目和家庭设备推广类项目(尤其是改良型及清洁厨灶项目)是碳信用的主要来源,其中家庭设备推广类项目增长强劲,碳信用发行量接近可再生能源。国际自愿减排机制方面,PACM目前尚处于标准制定阶段,已有多个CDM项目转化成为PACM机制项目;截至2025年10月,CDM在全球注册的各类项目合计8188个,签发的减排量合计超过23.82亿吨[9]。政府信用机制方面,其2024年碳信用发行量占所有机制总发行量的比例略超10%,与2023年持平,这些碳信用来自全球33个政府信用机制。其中,供应量最大的来源是那些发展更成熟的机制,例如澳大利亚ACCU和加州CCOP。

(3)交易情况。2024年,多数项目类别的碳信用价格出现下跌,但基于自然的碳移除项目碳信用价格展现出抗跌性,截至2025年4月1日,基于自然的碳移除项目碳信用综合价格为15.50美元/tCO2e。而在价格下跌的项目类型中,可再生能源项目类型呈现稳步下跌的趋势,原因之一可能是自愿碳市场诚信委员会ICVCM)对于可再生能源类型项目的不认可。碳信用市场交易的另一个特点是场外交易(OTC)的价格要高于交易所交易。其原因可能包括:一是OTC市场的碳信用质量能获得更多保障;二是OTC交易可由买卖双方进行更多定制化协商;三是OTC交易价格信息不透明。此外,碳信用的价格与其质量呈现正相关关系。而碳信用的质量与项目类型、开发机制、应用场景、时间年代、协同效益等都有关系。例如,通常碳移除项目的碳信用交易价格要高于碳减排项目的碳信用价格;平均交易价格呈现Plan Vivo GS VCS;可用于国家NDC和CORSIA的碳信用价格高于适用于自愿市场的碳信用价格;相比于老旧的碳信用,买家更愿意花更多的钱购买近五年签发的碳信用。

不同自愿减排机制通过方法学互认,即各减排机制相互参考或采纳对方的方法学,使项目可以在多个体系下开发或迁移,从而减少重复开发成本,增强市场兼容性。第一种最简单的是方法学的互认采纳,例如VCS和GS在初期均直接采用了CDM方法学,VCS部分方法学也是基于CDM方法学修改而来。包括CCER市场在重启前,其发布的方法学基本完全参考了CDM的方法学。又例如在REDD+项目,ART(Architecture for REDD+ Transactions)机制下由REDD+国家层面设计,而VCS多为项目层面。双方通过协调森林基线设定、泄漏估算、永久性缓冲池等技术参数,使国家级REDD+项目可在ART注册,子项目或早期VCS项目可在VCS注册并过渡,进而实现国家与项目级REDD+碳信用互补,有助于避免重复计算。

第二种方式是推进标准互认。以泰国T-VER为例,Premium T-VER为了推进国际标准互认,建立了更为严格的开发标准,发布了“Guideline for Premium T-VER”版本5.0(最新版),明确新标准要素、流程、监测、验证、信用签发等机制。在其实施与验证流程中,明确要符合ISO 14064-2 (项目设计/监测)与ISO 14064-3(验证与核查)标准。同时,Premium T-VER的方法学须更严格,并提升部分数据标准,使其一致或等效于国际标准。此外,为了加强与其他国际知名减排机制对接,TGO一是与Verra签署MoU,双方将开展合作,推动T-VER与国际最佳实践对齐;二是与GS合作,探讨“双认证”模式,即T-VER签发的减排量可选择额外满足GS的要求,进而获得GS的标识认证。

二是减排机制变换后对之前碳信用延续使用的转化。例如在《巴黎协定》第6.4条下,CDM签发的CER可以申请过渡成为PACM机制下的减排量而继续使用,但需要符合PACM要求。此外,GS也提供了相应的转换机制。允许部分GS CER项目迁移或转换为GS VER项目。在转换条件上,要求:(1)项目原为Gold Standard CDM项目,即在UNFCCC下已注册且同时获得GS认证;(2)项目方已停止通过UNFCCC获取CER(如不再提交监测报告至CDM EB);(3)项目愿意将后续监测期纳入GS VER机制,继续依据Gold Standard方法学进行核证。转换流程包括:(1)申请迁移;(2)注册信息更新;(3)方法学一致性评估,即核实原CDM方法学是否与GS4GG下等效方法学一致;(4)后续减排量签发,即未来监测期的减排量签发为GS VER;(5)项目标识更新,注册库中标识由“GS CER Project”变更为“GS VER Project”。根据Gold Standard Registry,已有部分原GS CER项目转为GS VER项目,但转换比例有限,原因是大多数旧CDM项目因监测中断或成本原因未完成转化。

一是由交易所或交易中介设定碳信用筛选和聚合标准,例如符合某种特定需求或属于某种特定类型(如来自于基于自然解决方案的碳信用),然后构建某种交易产品对来自不同减排机制的碳信用进行聚合。为此,交易所会根据所开发的交易产品的要求与相关碳信用开发机制签订合作协议,将相关机制签发的碳信用纳入到交易合约中。以交易所Xpansiv为例,该交易所下CBL现货交易市场中提供了满足联合国可持续发展目标(SDGs)中的五项的标准化碳信用合约SD-GEO(Sustainable Development Global Emissions Offset),以满足消费者希望购买的碳信用同时有助于全球可持续发展的要求。该合约包含符合产品设计初衷和要求的的VCS和GS的炉灶项目产生的碳信用,此时无论是按照VCS开发的还是按照GS开发的碳信用都具备同等的交易价值。类似的,AirCarbon Exchange在也提供了类似的标准化碳交易产品,如ACX GLOBAL NATURE TONNES (GNT) SERIES(基于自然解决方案产生的碳信用)、ACX GLOBAL NATURE+ TONNES (GNT+) SERIES(基于自然解决方案产生且同时实现共益的碳信用)、ACX SUSTAINABLE DEVELOPMENT GOALS TONNES (SDGT)(满足联合国可持续发展目标的碳信用)、ACX RENEWABLE ENERGY TONNES (RET)(由可再生能源项目产生的碳信用)等。在该模式下,交易所为买家筛选出符合相关标准的碳信用,简化买家购买过程,但是也将导致买家无法自主选择特定项目生成的碳信用。因此,该模式要求交易所特别熟悉各类碳信用开发机制的开发标准与流程,确保标准合约中所纳入的各机制签发的碳信用具备同样的质量和减排效果。

现阶段已有部分机构开展了碳信用的数字化或代币化,而最主要的代表是AirCarbon Exchange。其采用分布式账本技术,让交易者能够接触到全类别资产而非单个项目,从而尽可能降低碳交易的摩擦成本。所发行的每一枚代币均由交易所信托持有的特定碳信用提供支撑。又例如ToucanProtocol和KlimaDAO将传统信用(例如VCS签发的碳信用)通过桥接机制上链,生成代币进行交易。标普全球(S&P Global)与摩根大通(JPMorgan)旗下区块链部门Kinexys联合推出碳信用代币化试点项目,双方旨在借助区块链技术与智能合约,完善自愿碳市场,提升其透明度、可信度与流动性。为了加快不同碳信用的互通,跨行业协作联盟InterWork Alliance正致力于开发碳信用代币化与交易的标准化协议,这些标准能让所有市场参与者使用统一的“数字语言”,从而实现无缝交易与数据交换。

该模式是在某一框架规则下对不同减排机制签发的碳信用的同等认可,例如部分国家或控排机制允许使用不同自愿减排机制下的碳信用用于碳税抵扣、碳市场履约或国家自主贡献(NDC),实现自愿与合规机制的“半融合”。举例来说,哥伦比亚碳税机制允许纳入企业通过购买来自VCS和GS的碳信用抵扣碳税;南非碳税机制允许在企业使用来自CDM、VCS和GS机制的产生于南非的碳信用抵扣5~10%的碳排放;新加坡碳税机制下允许使用优质国际碳信用(ICC)抵消其最高5%的应税排放量。在新加坡碳税机制下,新加坡政府在《国际碳信用指南文件——根据碳定价法案提交国际碳信用(ICC)以缴纳碳税》(International Carbon Credits Guidance Document - Surrendering International Carbon Credits (ICC) for the Payment of Carbon Tax under the Carbon Pricing Act)对碳信用在真实性、额外性、可核查性、持久性、无双重计算、无净损害和无泄漏等方面作出了基本原则要求,并规定了认定流程。基于该文件,新加坡碳税机制目前已认可了ACR、ART、GCC、VCS和GS五种减排机制产生的碳信用。

而在所有机制的衔接中,目前最重要、也最广泛的是ICAO下的CORSIA机制。在CORSIA机制下,ICAO理事会设立技术咨询机构(TAB)制定认定标准(见下表),满足CORSIA的排放单位合格标准的(EUC)可以用于航空业的碳排放抵消。在基本框架基础上,通过设置更多细则,确定最终每种减排机制所能纳入的减排项目类型、项目时间、使用期限等具体指标。最终,通过一系列设定的评判标准,对于符合相关标准考核的减排机制和方法学所产生的碳减排指标,都可以进行互认。根据2024年10月的最新文件显示,CORSIA第一阶段认(2024-2026年)可的减排机制有6种,分别为ACR、ART、CAR、GCC、GS、VCS。每种减排机制纳入的项目类型和减排量签发时间的要求均有所不同。需要说明的是,CCER曾在CORSIA试点阶段获得批准,但目前暂未纳入。

基于CCPs原则,ICVCM制定了一套评估框架,分别对碳减排机制和对应碳减排机制下的减排方法学分别进行评估。通过ICVCM评估的碳减排机制可以贴上CCP-合格(CCP-Eligible)标签;而获得贴标的碳减排机制下的减排方法学通过评估的,可以贴上CCP-认可(CCP-Approved)标签。根据评估结果,目前已有ACR、ART、CAR、Equitable Earth、GS、Isometric、VCS共7个减排机制获得CCP-合格标签;已有35个减排方法学获得CCP-认可标签。截至目前,已获得CCP标签的碳信用约5500万tCO2e[10],其中大部分来自垃圾填埋气、甲烷及消耗臭氧层物质相关项目。尽管ICVCM的实践获得了多个自愿减排机制的支持,但是目前CCP认证尚未进入合规市场的决策流程,即未要求合规市场在开展配额抵消清缴时要求碳信用获得CCP认证。